【事项名称】

税务师事务所行政登记

【申请条件】

在商事登记名称中含有“税务师事务所”字样的行政相对人,应当向税务机关申请办理行政登记。

【设定依据】

1.《税务师事务所行政登记规程(试行)》(国家税务总局公告2017年第31号)第五条、第六条、第七条。

第五条税务师事务所采取合伙制或者有限责任制组织形式的,除国家税务总局另有规定外,应当具备下列条件:

(一)合伙人或者股东由税务师、注册会计师、律师担任,其中税务师占比应高于百分之五十;

(二)有限责任制税务师事务所的法定代表人由股东担任;

(三)税务师、注册会计师、律师不能同时在两家以上的税务师事务所担任合伙人、股东或者从业;

(四)税务师事务所字号不得与已经行政登记的税务师事务所字号重复。

合伙制税务师事务所分为普通合伙税务师事务所和特殊普通合伙税务师事务所。

第六条行政相对人办理税务师事务所行政登记,应当自取得营业执照之日起20个工作日内向所在地省税务机关提交下列材料:

(一)《税务师事务所行政登记表》(见附件2);

(二)营业执照复印件;

(三)国家税务总局规定的其他材料。

第七条行政相对人提交材料齐全、符合法定形式的,省税务机关即时受理;材料不齐全或者不符合法定形式的,一次性告知需要补正的全部材料。

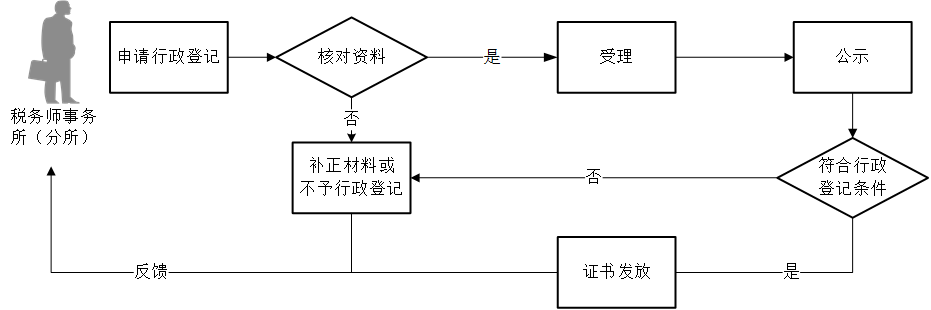

省税务机关自受理材料之日起20个工作日内办理税务师事务所行政登记。符合行政登记条件的,将税务师事务所名称、合伙人或者股东、执行事务合伙人或者法定代表人、职业资格人员等有关信息在门户网站公示,公示期不得少于5个工作日。公示期满无异议或者公示期内有异议、但经调查异议不实的,予以行政登记,颁发纸质《登记证书》或者电子证书,证书编号使用统一社会信用代码。省税务机关在门户网站、电子税务局和办税服务场所对取得《登记证书》的税务师事务所的相关信息进行公告,同时将《税务师事务所行政登记表》报送国家税务总局,抄送省税务师行业协会。

不符合行政登记条件或者公示期内有异议、经调查确不符合行政登记条件的,出具《税务师事务所行政登记不予登记通知书》(以下简称《不予登记通知书》,见附件3)并公告,同时将有关材料抄送工商行政管理部门。

2.《国家税务总局关于税务师事务所行政登记有关问题的公告》(国家税务总局公告2018年第4号)第一条、第二条。

一、符合以下条件的税务师事务所,可以担任税务师事务所的合伙人或者股东:

(一)执行事务合伙人或者法定代表人由税务师担任;

(二)前3年内未因涉税专业服务行为受到税务行政处罚;

(三)法律行政法规和国家税务总局规定的其他条件。

二、符合以下条件的从事涉税专业服务的科技、咨询公司,可以担任税务师事务所的合伙人或者股东:

(一)由税务师或者税务师事务所的合伙人(股东)发起设立,法定代表人由税务师担任;

(二)前3年内未因涉税专业服务行为受到税务行政处罚;

(三)法律行政法规和国家税务总局规定的其他条件。

【办理材料】

|

序号 |

材料名称 |

数量 |

备注 |

|

| 1 | 《税务师事务所行政登记表》 | 2份 | 无 | |

| 2 | 营业执照复印件 | 1份 | 无 | |

|

有以下情形的,还应提供相应材料 |

||||

|

适用情形 |

材料名称 |

数量 |

备注 |

|

| 机构担任税务师事务所合伙人或股东 | 《税务师事务所机构合伙人或股东信息备案表》 | 2份 | 无 | |

【办理地点】

1.国家税务总局青岛市税务局。

2.该事项未纳入同城通办。

【办理机构】

国家税务总局青岛市税务局纳税服务处

【收费标准】

不收费

【办理时间】

税务机关自受理材料之日起20个工作日内办理税务师事务所行政登记.

【联系电话】

可拨打053212366或主管税务机关咨询电话咨询。

主管税务机关咨询电话查询网址:https://12366.chinatax.gov.cn/bsfw/bsdt/。

【办理流程】

【注意事项】

1.行政相对人对报送材料的真实性和合法性承担责任。

2.文书表单可在青岛市税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.行政相对人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

4.新设税务师事务所在办理行政登记前,应到主管税务机关完善税务登记信息,并与市场监管部门登记信息保持一致,以便在省税务机关进行行政登记时能够顺利录入金税三期系统。

5.行政相对人未经行政登记不得使用“税务师事务所”名称,不能享有税务师事务所的合法权益。

6.税务师事务所采取合伙制或者有限责任制组织形式的,除国家税务总局另有规定外,应当具备下列条件:

(1)合伙人或者股东由税务师、注册会计师、律师担任,其中税务师占比应高于百分之五十;

(2)有限责任制税务师事务所的法定代表人由股东担任;

(3)税务师、注册会计师、律师不能同时在两家以上的税务师事务所担任合伙人、股东或者从业;

(4)税务师事务所字号不得与已经行政登记的税务师事务所字号重复。

7.机构担任税务师事务所的合伙人或者股东的情形:

(1)符合以下条件的税务师事务所,可以担任税务师事务所的合伙人或者股东:

①执行事务合伙人或者法定代表人由税务师担任;

②前3年内未因涉税专业服务行为受到税务行政处罚;

③法律行政法规和国家税务总局规定的其他条件。

(2)符合以下条件的从事涉税专业服务的科技、咨询公司,可以担任税务师事务所的合伙人或者股东:

①由税务师或者税务师事务所的合伙人(股东)发起设立,法定代表人由税务师担任;

②前3年内未因涉税专业服务行为受到税务行政处罚;

③法律行政法规和国家税务总局规定的其他条件。

8.税务师事务所分所的负责人应当由总所的合伙人或者股东担任。税务师事务所分所的行政登记参照本节办理。

9.从事涉税专业服务的会计师事务所和律师事务所,依法取得会计师事务所执业证书或律师事务所执业许可证,视同行政登记。

【办理材料表单下载】