【事项名称】

增值税零税率应税服务免退税申报

【申请条件】

增值税零税率应税服务免退税申报事项是指实行免退税办法的出口企业外购零税率应税服务、无形资产出口或向境外单位提供增值税零税率应税服务后,向主管税务机关申请办理免退税申报业务。

适用免退税办法的出口企业外购零税率应税服务、无形资产出口或提供增值税零税率跨境应税服务的,收齐有关凭证后,应在财务作销售收入次月起至次年4月30日前的各增值税纳税申报期内向主管税务机关申报退(免)税。

【设定依据】

1.《国家税务总局关于发布〈适用增值税零税率应税服务退(免)税管理办法〉的公告》(国家税务总局公告 2014 年第 11 号)第十二条

增值税零税率应税服务提供者提供增值税零税率应税服务,应在财务作销售收入次月(按季度进行增值税纳税申报的为次季度首月,下同)的增值税纳税申报期内,向主管税务机关办理增值税纳税和退(免)税相关申报。

增值税零税率应税服务提供者收齐有关凭证后,可于在财务作销售收入次月起至次年4月30日前的各增值税纳税申报期内向主管税务机关申报退(免)税。逾期申报退(免)税的,主管税务机关不再受理。未在规定期限内申报退(免)税的增值税零税率应税服务,增值税零税率应税服务提供者应按规定缴纳增值税。

2.《国家税务总局关于优化整合出口退税信息系统更好服务纳税人有关事项的公告》(国家税务总局公告2021年第15号)第二条

二、简化出口退(免)税报送资料

(一)纳税人办理出口退(免)税备案时,停止报送《对外贸易经营者备案登记表》《中华人民共和国外商投资企业批准证书》《中华人民共和国海关报关单位注册登记证书》。

(二)纳税人办理出口退(免)税备案变更时,在《出口退(免)税备案表》中仅需填报变更的内容。该备案表由《国家税务总局关于出口退(免)税申报有关问题的公告》(2018年第16号)发布。

(三)生产企业办理增值税免抵退税申报时,报送简并优化后的《免抵退税申报汇总表》(附件1)和《生产企业出口货物劳务免抵退税申报明细表》(附件2),停止报送《免抵退税申报汇总表附表》《免抵退税申报资料情况表》《生产企业出口货物扣除国内免税原材料申请表》;办理消费税退税申报时,报送简并优化后的《生产企业出口非自产货物消费税退税申报表》(附件3)。

(四)生产企业办理年度进料加工业务核销时,报送简并优化后的《生产企业进料加工业务免抵退税核销表》(附件4)。企业获取的主管税务机关反馈数据与实际业务不一致的,报送简并优化后的《已核销手册(账册)海关数据调整表》(附件5)。主管税务机关确认核销后,生产企业应根据《生产企业进料加工业务免抵退税核销表》确认的应调整不得免征和抵扣税额在首次纳税申报时申报调整。

(五)外贸企业以及横琴、平潭(以下简称区内)购买企业办理出口退(免)税申报时,报送简并优化后的《外贸企业出口退税进货明细申报表》(附件6)和《外贸企业出口退税出口明细申报表》(附件7),停止报送《外贸企业出口退税汇总申报表》《区内企业退税进货明细申报表》《区内企业退税入区货物明细申报表》《区内企业退税汇总申报表》。

(六)纳税人办理已使用过且未计算抵扣进项税额设备的出口退(免)税申报时,报送简并优化后的《出口已使用过的设备退税申报表》(附件8),停止报送《出口已使用过的设备折旧情况确认表》。

(七)纳税人办理购买水电气、采购国产设备退税时,报送简并优化后的《购进自用货物退税申报表》(附件9),停止报送《购进水电气退税申报表》。

(八)纳税人办理跨境应税行为免抵退税申报时,报送简并优化后的《免抵退税申报汇总表》,停止报送《免抵退税申报汇总表附表》。其中,办理国际运输(港澳台运输)免抵退税申报时,报送简并优化后的《国际运输(港澳台运输)免抵退税申报明细表》(附件10);办理其他跨境应税行为免抵退税申报时,报送简并优化后的《跨境应税行为免抵退税申报明细表》(附件11)和《跨境应税行为收讫营业款明细清单》(附件12)。

(九)纳税人办理航天运输服务或在轨交付空间飞行器及相关货物免退税申报时,报送简并优化后的《航天发射业务免退税申报明细表》(附件13);办理其他跨境应税行为免退税申报时,报送简并优化后的《跨境应税行为免退税申报明细表》(附件14),停止报送《外贸企业外购应税服务出口明细申报表》《外贸企业出口退税进货明细申报表》《外贸企业出口退税汇总申报表》。

【办理材料】

|

序号 |

材料名称 |

数量 |

备注 |

||

| 1 | 出口货物退(免)税申报电子数据 | 1份 | 无 | ||

| 2 | 《跨境应税行为免退税申报明细表》 | 1份 | 无 | ||

| 3 | 从与之签订提供增值税零税率应税服务合同的境外单位取得收入的收款凭证 | 1份 | 无 | ||

| 4 | 增值税零税率应税服务所开具的发票 | 1份 | 无 | ||

| 5 | 与境外单位签订的提供增值税零税率应税服务的合同复印件 | 1份 | 无 | ||

|

有以下情形的,还应提供相应材料 |

|

||||

|

适用情形 |

材料名称 |

数量 |

备注 |

||

| 从境内单位或者个人购进增值税零税率应税服务出口 | 应税服务提供方开具的增值税专用发票 | 1份 | 无 | ||

| 从境外单位或者个人购进增值税零税率应税服务出口 | 取得的解缴税款的中华人民共和国税收 缴款凭证 | 1份 | 无 | ||

| 提供软件服务、电路设计及测试服务、信息系统服务、业务流程管理服务,以及离岸服务外包业务 | 合同已在商务部“服务外包及软件出口管理信息系统”中登记并审核通过,由该系统出具的证明文件复印件 | 1份 | 无 | ||

| 提供广播影视节目(作品)的制作和发行服务 | 同已在商务部“文化贸易管理系统”中登记并 审核通过,由该系统出具的证明文件复印件 | 1份 | 无 | ||

| 提供电影、电视剧的制作服务 | 行业主管部门出具的在有效期内的影视制作 许可证明复印件 | 1份 | 无 | ||

| 行业主管部门出具的在有效期内的发行版权 证明、发行许可证明复印件 | 1份 | 无 | |||

| 提供研发服务、设计服务、 技术转让服务 | 与提供增值税零税率应税服务收入相对应的 《技术出口合同登记证》及其数据表复印件 | 1份 | 无 | ||

| 提供航天运输服务或在轨交付空间飞行器及相关货物 | 《航天发射业务免退税申报明细表》 | 1份 | 无 | ||

| 签订的发射合同或在轨交付合同复印件 | 1份 | 无 | |||

| 发射合同或在轨交付合同对应的项目清单项下购进航天运输器及相关货物和空间飞行器及相关货物的增值税专用发票或海关进口增值税 专用缴款书复印件 | 1份 | 无 | |||

| 接受发射运行保障服务的增值税专用发票 复印件 | 1份 | 无 | |||

| 从与之签订航天运输服务合同的单位取得收入的收款凭证复印件 | 1份 | 无 | |||

【办理地点】

1.可通过青岛市税务局各区、市办税服务厅(场所)、电子税务局办理(https://etax.qingdao.chinatax.gov.cn/portal/)。

办税服务厅查询网址:https://12366.chinatax.gov.cn/bsfw/bsdt/。

2.该事项未纳入同城通办。

【办理机构】

主管税务机关

【收费标准】

不收费

【办理时间】

1.管理类别为一类的出口企业在5个工作日内办结退(免)税手续。

2.管理类别为二类的出口企业在10个工作日内办结退(免)税手续。

3.管理类别为三类的出口企业在15个工作日内办结退(免)税手续。

4.管理类别为四类的出口企业在20个工作日内办结退(免)税手续。

5.对需要排除相关疑点及其他按规定暂缓退税的业务不受办结手续时限的限制。

各区、市局办税服务厅办理时间,详见办税地图:https://12366.chinatax.gov.cn/bsfw/bsdt/。

【联系电话】

可拨打053212366或主管税务机关咨询电话咨询。

主管税务机关咨询电话查询网址:https://12366.chinatax.gov.cn/bsfw/bsdt/。

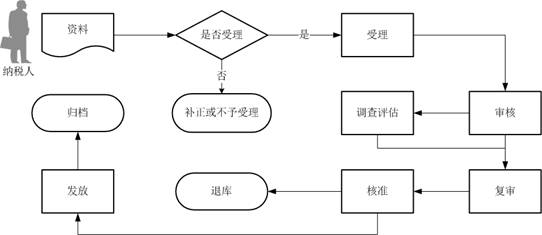

【办理流程】

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在青岛市税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

4.纳税人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

5.无纸化企业只应报送通过税控数字证书签名后的申报电子数据,相关纸质申报资料留存备查。

6.跨国公司经外汇管理部门批准实行外汇资金集中运营管理或经中国人民银行批准实行经常项下跨境人民币集中收付管理的,其成员公司在批准的有效期内,可凭银行出具给跨国公司资金集中运营(收付)公司符合下列规定的收款凭证,向主管税务机关申报退(免)税:

(1)收款凭证上的付款单位需是与成员公司签订提供增值税零税率应税服务合同的境外单位或合同约定的跨国公司的境外成员企业。

(2)收款凭证上的收款单位或附言的实际收款人需载明有成员公司的名称。

【办理材料表单下载】